Potreby slovenských spotrebiteľov sa v oblasti finančných služieb postupne menia. Na tieto zmeny reaguje aj väčšina komerčných bánk, ktoré svoje produktové portfólio ale aj distribučné kanály prispôsobujú meniacemu sa dopytu. Slováci dnes požadujú od svojich bánk viac ako len možnosť financovať svoje bývanie. S rastom príjmov sa zvyšuje aj dopyt po poradenských službách v oblasti finančného plánovania a investovania.

Kým pred niekoľkými rokmi riešili spotrebitelia väčšinu svojich finančných potrieb v bankových pobočkách, dnes spotrebitelia najviac využívajú digitálne kanály. Pobočky však naďalej ostávajú dôležitou časťou distribučnej siete, no zákazníci ich využívajú menej často a riešia v nich iné typy požiadaviek. Aspoň 1x za mesiac využije pobočku iba 27% Slovákov, no min. 1x ročne využíva služby pobočkovej siete až 74% spotrebiteľov.[1] Vplyvom zmien v štruktúre dopytu po finančných službách zo strany spotrebiteľov sa bankové pobočky stávajú miestom poskytovania služieb s vyššou pridanou hodnotou, medzi ktoré patrí napríklad ja finančné poradenstvo a iné služby.

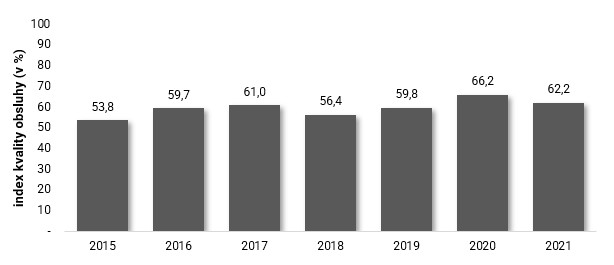

Graf 1: Vývoj indexu kvality obsluhy v komerčných bankách a externých distribučných sieťach (2015 – 2021)

Z výsledkov realizovaných syndikovaných CX projektov v SR vyplýva, že kvalita obsluhy klientov v pobočkovej sieti komerčných bánk a maklérskych spoločností postupne rastie. Najvyššie hodnoty indexu kvality obsluhy, sme zaznamenali v projektoch, ktoré sme realizovali v pandemickom roku 2020, kedy index kvality obsluhy dosiahol úroveň 66,2%. Medziročne evidujeme v roku 2021 pokles kvality obsluhy zákazníkov v pobočkovej sieti bánk, keďže sa hodnota indexu znížila na 62,2%. Treba však

Z výsledkov realizovaných syndikovaných CX projektov v SR vyplýva, že kvalita obsluhy klientov v pobočkovej sieti komerčných bánk a maklérskych spoločností postupne rastie. Najvyššie hodnoty indexu kvality obsluhy, sme zaznamenali v projektoch, ktoré sme realizovali v pandemickom roku 2020, kedy index kvality obsluhy dosiahol úroveň 66,2%. Medziročne evidujeme v roku 2021 pokles kvality obsluhy zákazníkov v pobočkovej sieti bánk, keďže sa hodnota indexu znížila na 62,2%. Treba však

uviesť, že ide aj naďalej o druhú najvyššiu úroveň od roku 2015.

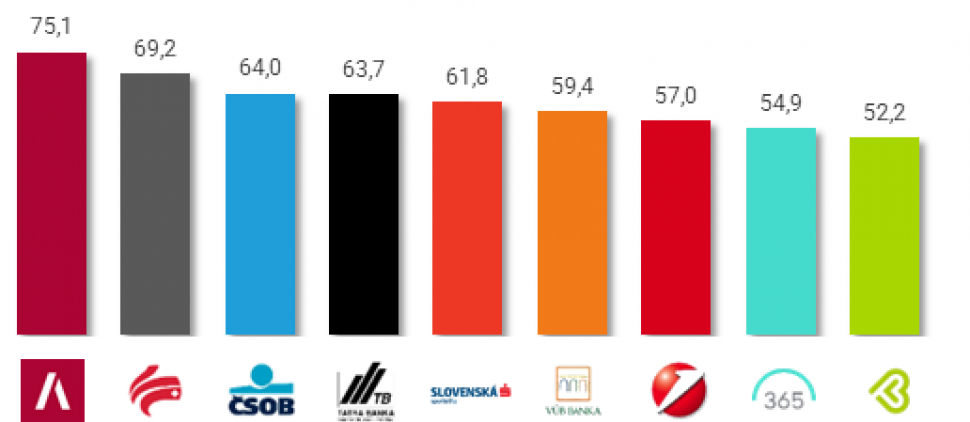

Najlepšiu kvalitatívnu úroveň obsluhy klienta evidujeme u finančných sprostredkovateľov, u ktorých je kvalita obsluhy zákazníka častokrát výrazne vyššia v porovnaní s komerčnými bankami. Najvyššiu úroveň servisu a konzultácií poskytla v roku 2021 klientom obchodná sieť OVB Allfinanz, kde index kvality obsluhy dosiahol 81,9%.

Graf 2: Index kvality obsluhy v roku 2021

Dôvodom, prečo sú výrazne lepšie hodnotené obchodné siete maklérskych spoločností ako pobočky komerčných bánk je viacero. Z výsledkov realizovaných projektov vyplýva, že komunikačné schopnosti a zručnosti sú v prípade týchto pracovníkov na výrazne vyššej úrovni ako v prípade zamestnancov bankových pobočiek. Finanční makléri sú počas rozhovorov s klientmi empatickejší a dokážu si so zákazníkmi vo väčšej miere vytvoriť dôverný vzťah, čo im umožňuje hlbšie sondovať potreby klienta a tak vytvárať predpoklady na úspešný

Dôvodom, prečo sú výrazne lepšie hodnotené obchodné siete maklérskych spoločností ako pobočky komerčných bánk je viacero. Z výsledkov realizovaných projektov vyplýva, že komunikačné schopnosti a zručnosti sú v prípade týchto pracovníkov na výrazne vyššej úrovni ako v prípade zamestnancov bankových pobočiek. Finanční makléri sú počas rozhovorov s klientmi empatickejší a dokážu si so zákazníkmi vo väčšej miere vytvoriť dôverný vzťah, čo im umožňuje hlbšie sondovať potreby klienta a tak vytvárať predpoklady na úspešný

predaj.

V neposlednej miere dokážu finanční sprostredkovatelia častejšie u klientov vytvoriť pozitívny prvý dojem už v úvode stretnutia milým úsmevom a zdvorilým privítaním. To sa následne prejavuje aj v ich schopnosti dosahovať krátkodobé obchodné ciele.[2]

Spomedzi komerčných bánk dosiahli najlepšie výsledky v realizovaných CX projektoch zamestnanci ČSOB a Tatra banky, kde index kvality obsluhy dosiahol úroveň 64 %, resp. 63,7%, čo je nad úrovňou trhového benchmarku (62,2 %).

Transparentnosť a kvalita informácií

Nízka úroveň finančnej gramotnosti spotrebiteľov predstavuje výzvu pre obchodníkov vo finančnom sektore v oblasti edukácie klientov a vysvetľovania základných princípov a parametrov zložitejších finančných produktov.

Riešenie zložitejších klientskych dopytov si vyžaduje vysokú úroveň odborných vedomostí a znalostí finančného poradcu ale najmä schopnosť jednoducho a pochopiteľne vysvetliť základné princípy, súvislosti, postupy a parametre riešenia.

Proces prezentácie úverovej ponuky podľa výsledkov realizovaných CX projektov mierne transparentnejší v komerčných bankách. Pracovníci EDS sú naopak výrazne aktívnejší v snahe argumentovať výhody prezentovaného riešenia a zameriavajú sa tak najmä na presvedčenie klienta o výhodnosti produktu.

Počas prezentácie finančného plánu klientovi sa edukácií klienta výrazne intenzívnejšie venujú pracovníci EDS, ktorí častejšie vysvetľujú základné zákony a princípy investovania na finančných trhoch. Pri tejto činnosti si pomáhajú hlavne spoločným vypĺňaním investičného dotazníka.

Dĺžka stretnutia a jej efekt na spokojnosť zákazníka

Napriek tomu, že rozhovory a stretnutia, ktoré klienti absolvujú v obchodnej sieti maklérskych spoločností sú kvalitné a spĺňajú viacero dôležitých kritérií, trvajú príliš dlho, čo má negatívny efekt na zážitok klienta. Množstvo času, ktoré maklér potrebuje od úvodného zoznámenia s klientom až po finalizáciu riešenia je nadmerne vysoké, čo negatívne vníma veľká časť zákazníkov. Počas realizovaných stretnutí sa v prípade finančných poradcov častokrát stáva, že obchodník nestíha sebou stanovené termíny na odovzdanie ponúk a ich prezentáciu, čím neúmerne predlžuje celý proces akvizície klienta.

Graf 3: Optimálna dĺžka interakcie s klientom

V prípade komerčných bánk trvajú procesy riešenia zložitejších dopytov výrazne kratšie ako u finančných poradcov. Z výsledkov realizovaných projektov vplýva, že optimálna dĺžka interakcie klienta a finančného poradcu / bankára by v prípade riešenia financovania bývania mala trvať približne 32 – 41 minút. Pri komplikovanejších dopytoch ako je tvorba a konzultácia finančného plánu sa optimálna dĺžka stretnutia pohybuje na úrovni 43 – 48 minút. Z analýzy výsledkov CX projektov ďalej vyplýva, že s nadmernou kladnou odchýlkou od optimálnej dĺžky interakcie prestáva byť dodatočný čas s klientom trávený efektívne a neprináša dodatočné zvýšenie kvality obsluhy.

V prípade komerčných bánk trvajú procesy riešenia zložitejších dopytov výrazne kratšie ako u finančných poradcov. Z výsledkov realizovaných projektov vplýva, že optimálna dĺžka interakcie klienta a finančného poradcu / bankára by v prípade riešenia financovania bývania mala trvať približne 32 – 41 minút. Pri komplikovanejších dopytoch ako je tvorba a konzultácia finančného plánu sa optimálna dĺžka stretnutia pohybuje na úrovni 43 – 48 minút. Z analýzy výsledkov CX projektov ďalej vyplýva, že s nadmernou kladnou odchýlkou od optimálnej dĺžky interakcie prestáva byť dodatočný čas s klientom trávený efektívne a neprináša dodatočné zvýšenie kvality obsluhy.

Pozitívnym efektom v tejto oblasti bolo v mnohých spoločnostiach zavedenie možnosti videokonzultácií s klientmi, čo zákazníkom šetrí množstvo času spojeného s presunom do pobočky, čakaním na bankára atď. Na druhej strane, samotná videokonzultácia neposkytuje rovnaký typ zážitku u klienta, no jej využitie je v procese obsluhy klienta, ktorý sa skladá s viacerých interakcií a rozhovorov výborným doplnkom. Dáta z realizovaných projektov dokazujú, že najmä v prípade finančných sprostredkovateľov dokážu videohovory skrátiť dĺžku rozhovorov o takmer 31%.

Voľnopredajné bankové CX štúdie

Kvalitu obsluhy zákazníkov v distribučnej sieti bánk a maklérov monitorujeme prostredníctvom realizácie viacerých voľnopredajných multiklientských štúdií. V projektoch sledujeme odlišné zákaznícke cesty a životné situácie klientov. Hodnotíme kvalitu obsluhy počas akvizičných stretnutí ale aj spôsob spracovania požiadaviek nespokojných klientov (retenčné interakcie).

Jednotlivé merania sa skladajú z viacerých interakcií a sledujú vo väčšine prípadov cestu klient, ktorý si informácie o ponuke bánk vyhľadáva online, zanecháva obchodný lead a následne čaká, kým ho banka osloví a dohodne mu stretnutie v pobočkovej sieti, resp. termín videohovoru so zamestnancom banky. Pri niektorých komplikovanejších zákazníckych cestách realizujeme aj viac osobných interakcií.

V roku 2022 realizujeme viacero projektov:

-

VPŠ Hypotéky - hodnotenie kvality predaja úverov na bývanie v troch životných situáciach (Nová hypotéka, Refinancovanie, Retencia)

-

VPŠ Finančné plánovanie - hodnotenie kvality poradenstva v oblasti finančného plánovania

-

VPŠ Investície (predaj) – hodnotenie kvality poradenstva v oblasti investovania väčšieho objemu finančných zdrojov na finančnom trhu

-

VPŠ Pôžičky (skrytý potenciál) - štúdia zameraná na schopnosť odhaliť skrytý predajný potenciál zákazníka na spotrebný úver

-

VPŠ Bežné účty (retencia) - hodnotenie kvality obsluhy nespokojného klienta, ktorý zaplatil banke poplatok

V prípade záujmu o ponukové listy k voľnopredajným štúdiám, nás prosím kontaktujte na: peter.gernat@marketvision.sk

[1] MARKET VISION SLOVAKIA, Service Channel Usage dashboard, kvantitatívny prieskum (N = 4 000), 2022

[2] EVANS, K.R., et. al., How First Impressions of a Customer Impact Effectiveness in an Initial Sales Encounter, In Journal of the Academy of Marketing Science, 2000