Potenciál komerčných bánk zarábať na hypotékach je vplyvom silného konkurenčného boja a regulácie takmer vyčerpaný. Silná cenová konkurencia prinútila viaceré banky výrazne znížiť úrokové sadzby, čo malo podľa viacerých analytikov vplyv na výšku úrokových výnosov. Na bankovom trhu však stále vieme identifikovať oblasti so značným biznis potenciálom.

Zdroj: MARKET VISION SLOVAKIA, databáza hospodárskych výsledkov sledovaných subjektov, 2017

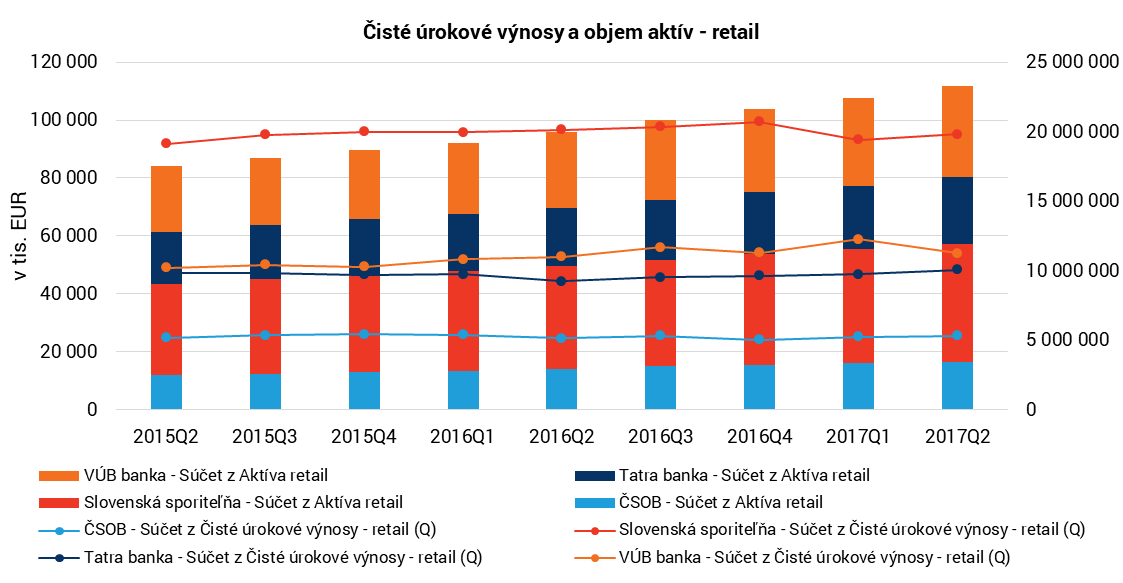

Údaje z priebežných účtovných závierok ukazujú, že napriek klesajúcim úrokovým sadzbám čisté úrokové výnosy bánk v absolútnych hodnotách výrazne neklesli. Poklesu čistých úrokových výnosov v retailovom segmente zabránil rast objemu aktív a s ním súvisiace úspory.

Zdroj: MARKET VISION SLOVAKIA, databáza hospodárskych výsledkov sledovaných subjektov, 2017

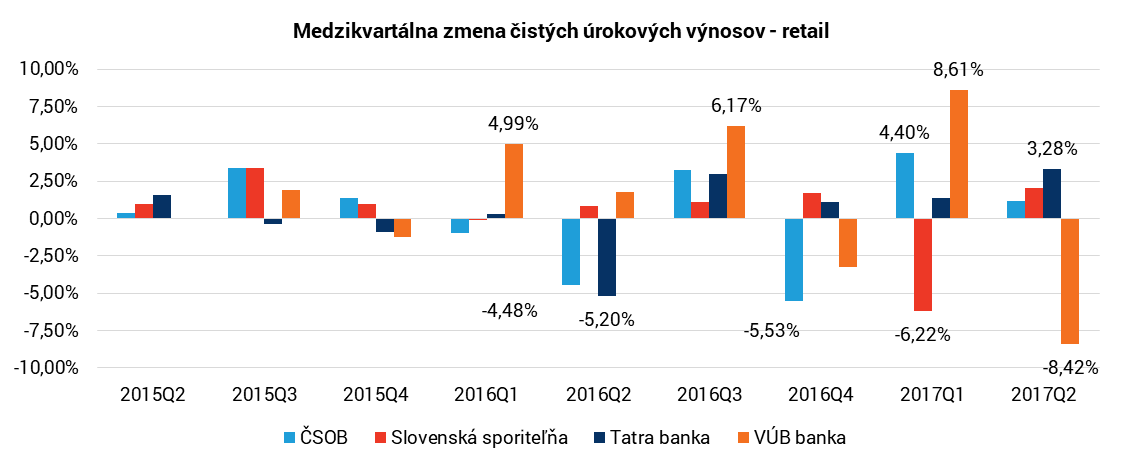

Mezikvartálne zmeny v objeme čistých úrokových výnosov boli donedávna stabilné, no od roku 2016 je ich vývoj volatilnejší. Tento jav nám indikuje, že sa situácia na úverovom trhu zdynamizovala.

Predpokladáme, že v blízkej dobe sa budú banky viac orientovať na oblasť spotrebiteľského financovania. Práve táto oblasť je zaujímavá z pohľadu úrokových marží, keďže úrokové sadzby spotrebiteľských úverov sú násobne vyššie ako úrokové sadzby úverov na bývanie. Navyše, nová regulácia, ktorá obmedzila 100%-né financovanie bývania, umožňuje bankám poskytovať preklenovacie spotrebné úvery.

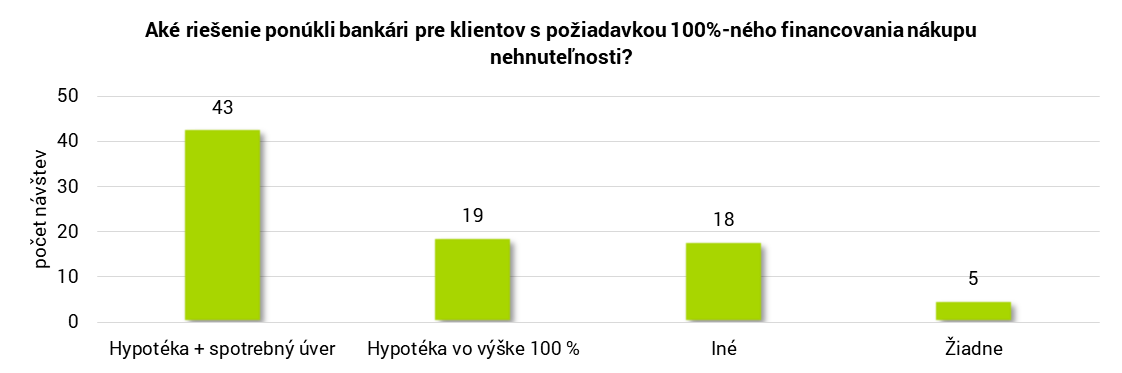

Zdroj: MARKET VISION SLOVAKIA, Hypotéky 2017, voľnopredajná štúdia

Výsledky jarnej voľnopredajnej štúdie Hypotéky 2017 takisto ukázali, že riešenie spočívajúce v kombinácií úveru na bývanie a spotrebného úveru je najčastejším komunikovaným riešením pre klienta so záujmom o financovanie bývania v plnej výške. [1] Úrokové sadzby preklenovacích spotrebných úverov sú rôzne a podľa našich informácií sa môžu u niektorých subjektov pohybovať v intervale 2,00 % p.a. - 3,00% p.a.

Dofinancovanie nehnuteľnosti v aktuálnych podmienkach vytvára priestor aj pre stavebné sporiteľne. Spolupráca banky a stavebnej sporiteľne dáva zmysel a riešenie, ktoré spočíva v kombinácii úveru na bývanie a úveru zo stavebnej sporiteľne komunikuje klientom ČSOB a OTP banka, ktorá tento rok rozbieha spoluprácu s Wüstenrot stavebnou sporiteľňou. Tá je v predaji úverov stavebného sporenia od začiatku roka 2017 mimoriadne úspešná [2].

V oblasti spotrebných úverov sme zachytili aj cenovú aktivitu významných bánk na našom trhu. Z výsledkov pravidelného merania cenových úrovní predschválených spotrebných úverov vyplýva, že niektoré zo sledovaných bánk pravidelne obmieňajú a aktualizujú komunikované parametre svojej predschválenej ponuky. Monitoring cenovej aktivity bankových subjektov odhalil viacero klientskych segmentov sledovaných bánk a súvisiace neštruktúrované informácie nám približujú ich predajnú taktiku.

Personalizácia a transparentnosť komunikácie v elektronickom bankovníctve nie je na rovnakej úrovni u každej banky. Kým klient Tatra banky a Slovenskej sporiteľne nájde v internetovom bankovníctve personalizovanú ponuku s transparentne komunikovanými cenovými parametrami[3] (úroková sadzba, RPMN, mesačná splátka a pod.), klienti iných bánk majú k dispozícii len informačné ponuky s orientačnými cenovými parametrami (personalizovaná ponuka je dostupná až v návrhu zmluvy).

Dá sa očakávať, že banky budú v tejto oblasti inovatívnejšie a v strednodobom horizonte budú v BTL prostredí komunikovať transparentnejšie ponuky, ktoré budú zohľadňovať individuálne finančné parametre klienta.

Presvedčia banky Slovákov investovať?

Ďalšou oblasťou, kde dokážu banky zarobiť a nahradiť výpadok príjmov z úrokových výnosov v období nízkych sadzieb a silnej, najmä cenovej konkurencie je predaj investičných produktov. Slovenské domácnosti podľa Poštovej banky[4] mali na termínovaných vkladoch ku koncu roka 2016 odložených 11,2 mld. EUR, zatiaľ čo ich majetok v podielových fondoch dosiahol úroveň 7,2 mld. EUR.

V oblasti predaja investičných produktov sme v poslednom čase zachytili aktivitu viacerých bánk. mBank nedávno umožnila klientom nákup podielových listov v internetovom bankovníctve bez potreby návštevy pobočky. V predaji podielových fondov môže byť podľa dostupných informácií aktívna aj novovznikajúca online banka 365.bank.

Je pravdepodobné, že do oblasti predaja investičných produktov retailovému segmentu vstúpi aj Erste Group prostredníctvom svojich dcérskych spoločností. Generálny riaditeľ Andreas Treichl už v roku 2016 tvrdil [5], že retailoví klienti v regióne CEE majú problém zarábať na svojom finančnom majetku. Nízke úrokové sadzby podľa neho prehlbujú rozdiely medzi životnou úrovňou obyvateľov CEE a západnej Európy. V stratégii skupiny Erste je navyše jasne uvedené, že jedným z cieľov skupiny je vytvoriť kapitálové trhy v krajinách CEE. Súčasťou nového elektronického bankovníctva George bude aj online trh s investičnými produktmi.

Aktívnejší v oblasti predaja investičných produktov však môžu byť aj iní bankoví hráči pôsobiaci na slovenskom trhu.

Agentúra MARKET VISION SLOVAKIA pôsobí na slovenskom trhu od roku 2005 a v rámci poskytovaných služieb sa špecializuje na oblasti Mystery Shoppingu, Competitive intelligence a Customer Intelligence. Projekty realizuje pravidelne v odvetviach ako sú poisťovníctvo, bankovníctvo, automotive, telekomunikácie, maloobchod a to tak na Slovensku, v Českej republike ako aj v iných krajinách CEE. MARKET VISION SLOVAKIA je prvou slovenskou agentúrou s elitným členstvom v asociácii MSPA.

Viac informácii o competitive intelligence službách Vám poskytne:

Peter Gernát, Intelligence officer, peter.gernat@marketvision.sk