Spôsob, akým banky pristupovali k predaju svojich produktov a služieb v roku 2020 sa v dôsledku pandémie zmenil. Kým na jednej strane banky evidovali logický pokles počtu klientskych interakcií vo svojich pobočkách, na druhej strane vzrástla dôležitosť i početnosť interakcií v rámci digitálnej a remote obsluhy zákazníkov.

Počas tretieho a štvrtého kvartálu 2020 agentúra MARKET VISION SLOVAKIA realizovala dve syndikované benchmarkové štúdie, v ktorých bol porovnávaný prístup bánk v oblasti obsluhy klientov so servisnou požiadavkou a skrytým predajným potenciálom, ale tiež dopytom po poradenstve v oblasti finančného plánovania.

Servisné požiadavky bez potreby návštevy pobočky banky

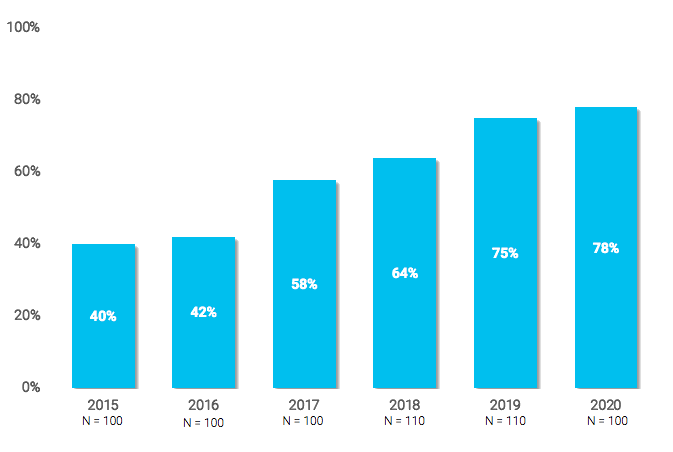

V oblasti riešenia jednoduchých servisných požiadaviek výsledky štúdie potvrdili pokračujúci trend z minulých rokov. Zamestnanci bánk sa snažia klientom komunikovať možnosť riešenia týchto požiadaviek bez potreby návštevy pobočky. Počas riešenia servisnej požiadavky klienta v úvodnej fáze pobočkovej interakcie až 78% bankárov klientovi vysvetlilo možnosť spravovať limity platobných kariet v elektronickom bankovníctve.

Graf 1: Percentuálny podiel bankárov, ktorí klientovi vysvetlili alternatívne možnosti kontroly / zmeny limitov na platobnej karte

Zdroj: VPŠ Pôžičky, MARKET VISION SLOVAKIA, 2020

Medziročne takisto došlo k pomerne výraznému nárastu podielu bankárov (+15 p.b.), ktorí zmeny limitov na platobnej karte klientovi aj názorne ukázali pomocou smartfónu. Presun servisných a transakčných úkonov do online prostredia súvisí so strategickým posunom vo vnímaní úlohy pobočkovej siete, a síce, že pobočka má byť miestom pre poskytovanie poradenských služieb s vyššou pridanou hodnotou.

Nevyhnutným predpokladom kvalitných poradenských služieb je odborne vyškolený personál. Zároveň je potrebné uviesť, že základom kvalitne poskytovaného poradenstva je kontinuálne vzdelávanie nielen v oblasti finančných produktov, ale aj v oblasti tzv. soft skills, ktoré sú pre úspešné zvládnutie predajného procesu mimoriadne dôležité.

Na prvom dojme záleží

Základom správneho vedenia úvodnej fázy obchodného rozhovoru je vyvolať pozitívny prvý dojem, ale aj schopnosť správne formulovať otvorené otázky za účelom zistenia klientskych požiadaviek. Zákazník, ktorého dôveru a pozornosť si obchodník získa hneď v úvode stretnutia, sa následne cíti komfortnejšie pri celkovom opise svojej životnej situácie a aktuálnych potrieb. Pozitívny prvý dojem vplýva, okrem iného, aj na ochotu zákazníka uzavrieť obchod na prvom stretnutí.[1]

Výsledky štúdie zameranej na oblasť finančného plánovania naznačujú, že finančný sprostredkovatelia sa počas obchodného rozhovoru venujú klientovi dôslednejšie, konkrétne jeho životnej situácií, aktuálnym potrebám, ale aj plánom do budúcnosti. Rozprávajú sa aj o osobných záležitostiach, čo im umožňuje identifikovať aj nevyslovené potreby, na ktoré sa môžu následne bližšie dopýtať. Veľmi dôležitou súčasťou obchodných zručností pracovníkov externých distribučných sietí je aj ich schopnosť zaznamenávať si zistené informácie, na základe ktorých následne pripravujú ponuku a plánujú budúce obchodné interakcie.

- 100% finančných sprostredkovateľov si informácie o klientovi zapisovalo do predajnej pomôcky.

- 57% bankárov si informácie o klientovi zapisovalo do predajnej pomôcky.

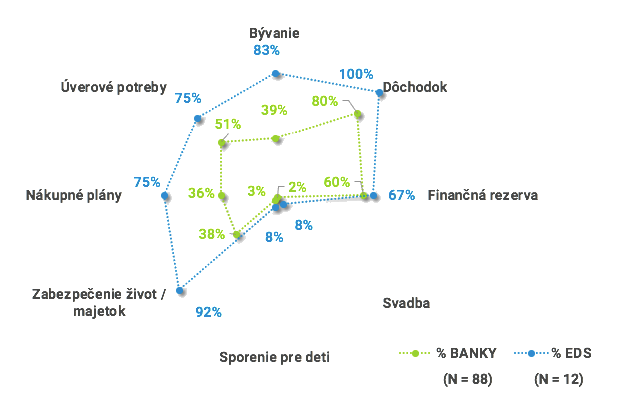

Graf 2: Štruktúra analýzy potrieb v oblasti finančného plánovania

Zdroj: VPŠ Finančné plánovanie, MARKET VISION SLOVAKIA, 2020

Pracovníci externých distribučných sietí dokážu zistiť počas osobného alebo online stretnutia výrazne viac informácii ako pracovníci banky v pobočkách, čo vytvára predpoklady na to, aby pre klienta dokázali pripraviť vhodné riešenie. V osobnom rozhovore s klientom je potrebné zamerať sa aj na dlhodobé plány a ciele klienta, ktoré nie sú momentálne predmetom stretnutia, no tieto informácie šikovný obchodník využije pri plánovaní budúcich interakcií s klientom. Pozornosť, príprava a plánovanie rozvoja vzťahu klienta so značkou je základom úspešnej dlhodobej spolupráce.

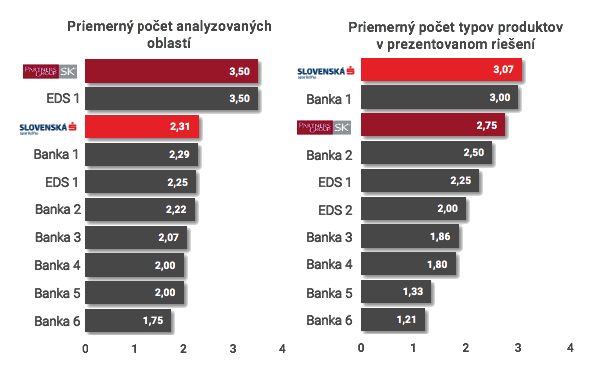

Znamená dôslednejšia analýza potrieb rozmanitejšiu ponuku riešení?

Zaujímavým výsledkom analýzy je fakt, že napriek dôslednejšej fáze analýzy potrieb, sú finančnými sprostredkovateľmi predstavené riešenia, z hľadiska typov prezentovaných produktov, menej rozmanité. Spotrebitelia zapojení do projektu prejavili záujem o analýzu svojich financií a záujem o dlhodobé sporenie na dôchodok. Komplexné riešenia, ktoré komunikovali pracovníci externých distribučných sietí však často obsahujú iba produkty kolektívneho investovania a investičné životné poistenie.

Prístup komerčných bánk je v tejto oblasti mierne odlišný. Klientom sa snažia prispôsobiť riešenie tak, aby mohli využiť širšiu škálu produktov.

Graf 3: Porovnanie priemerného počtu analyzovaných oblasti a následne priemerného počtu typov produktov v prezentovanom riešení

Zdroj: VPŠ Finančné plánovanie, MARKET VISION SLOVAKIA, 2020

Čo sa týka predanej argumentácie, najintenzívnejšie vyzdvihujú prezentované riešenia počas rozhovorov finanční sprostredkovatelia. V ich prípade sa takisto najčastejšie stretávame s uvádzaním argumentov v prospech spoločnosti, ktorú zastupujú. Na rozdiel od komerčných bánk sú značky poradenských spoločností menej známe a táto forma argumentácie je pre tieto spoločnosti veľmi dôležitá.

- 86% maklérov uvádzalo počas prezentácie výhody ponúkaného riešenia

- 53% bankárov uvádzalo počas prezentácie výhody ponúkaného riešenia

Výhľad vývoja digitálneho a pobočkového predaja po pandémii

Predikcie na tento rok hovoria o tom, že by sme sa mohli pri splnení niektorých predpokladov, definitívne zbaviť pandemických opatrení. Pobočkový predaj, doposiaľ výrazne ochromený hygienickými opatreniami, bude musieť nabrať na intenzite v prípade všetkých obchodných tímov. Očakávame, že spoločnosti na finančnom trhu pristúpia aj k intenzívnejšiemu školeniu a vzdelávaniu svojej siete, aby pozdvihli morálku a motiváciu personálu a vytvorili predpoklady na úspešný vstup do nastávajúceho obdobia nového normálu.

Dôležitou súčasťou postpandemickej doby je aj intenzívna snaha ďalej rozvíjať digitálnu distribučnú sieť, rok 2020 napokon výrazne akceleroval investície do oblasti digitálnej a remote obsluhy klientov nielen v komerčných bankách. Tieto nové digitálne distribučné kanály tak postupne zvyšujú svoj podiel na celkovom objeme novej obchodnej produkcie.

Témou výkonnosti a kvality pobočkového i digitálneho predaja sa budeme intenzívne zaoberať i v prebiehajúcom roku 2021.

Pre viac informácií o zrealizovaných a plánovaných voľnopredajných štúdiách nás kontaktujte na peter.gernat@marketvision.sk

[1] EVANS, K., KLEINE, R., LANDRY, T., CROSBY, L., 2000, How First Impressions of a Customer Impact Effectivness in an Initial Sales Encounter, In Journal of the Academy of Marketing Sciences, vol 28